南宁股票配资 【油脂月报】生柴政策扰动频出,9月油脂延续分化

发布日期:2024-09-01 20:13 点击次数:132

七星股票配资是一种融资融券服务,允许投资者在原有资金基础上获得一定倍数的资金杠杆,从而放大投资收益。投资者只需提供一定比例的保证金,即可获得远高于自身资金的投资额度,用于购买股票。

来源:国元期货研究

策略观点]article_adlist-->【单边】

对于后市油脂单边行情,我们认为9月油脂板块将延续分化运行。8月马棕供需两弱,预计开启累库进程,印尼B40政策即将于2025年落地的预期预计对市场有短期利多支撑效应,棕榈油单边相对豆、菜较强。豆油来看,新作丰产预期将在美豆盘面上持续交易,于成本端拖累内盘豆系品种,国内进口大豆到港高峰已过,不过胀库压力下油厂开机强劲,三季度豆油供强需弱格局未变。随着加籽进入关键生长期,国内菜籽成本端或有所扰动,不过欧盟和澳籽减产预期之下,全球菜籽以紧平衡看待,而国内进口菜籽仍维持近年同期高位,菜油供应充分,需求整体以刚性表现为主。豆、菜系供应端压力仍限制价格上方空间。

综合来看,油脂单边预计分化,豆棕、菜棕价差存在操作空间。操作上,9月豆油2501合约参考运行区间7500-8200;棕榈油2501合约参考区间7600-8400;菜籽油2501合约参考区间8100-8700。

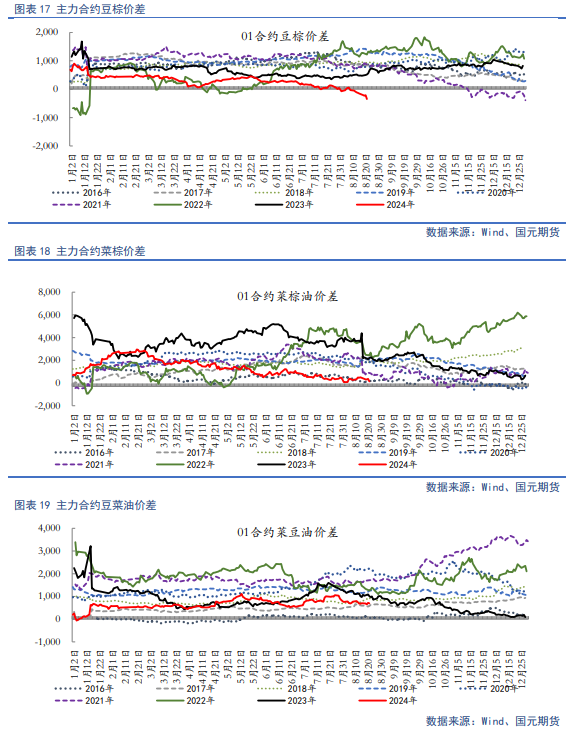

【套利】

(1)油粕比

观望。

(2)油脂间价差

受B40政策影响,豆棕价差超预期走缩,前期做扩策略建议止损,关注后市反弹机会。

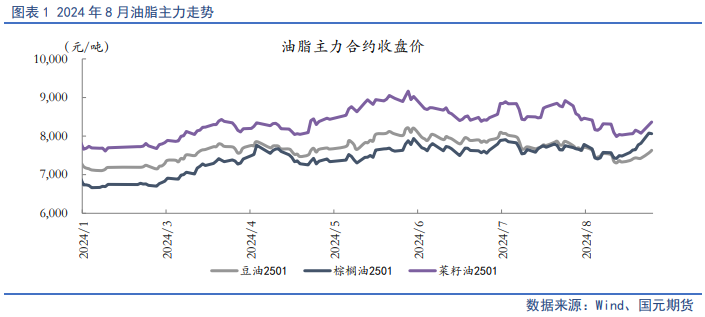

一、行情回顾

8月油脂板块整体呈现先抑后扬走势,上半月受美豆丰产预期影响,油脂板块整体震荡下行,下旬随着印尼B40政策落地时间确认后,油脂价格开始反弹,其中棕榈油领涨,豆、菜油受宽松基本面影响,涨幅相对温吞,豆棕、菜棕价差在经过修复后再度探底。

受丰产预期影响,CBOT大豆一度跌破1000美分/蒲关口,马棕8月供需两弱,累库预期较强,不过印尼B40以及DMO政策调整给市场带来利多扰动。国内进口大豆到港高峰已过,不过为缓解胀库问题油厂依然维持高开机率,豆油供应延续宽松预期,棕榈油利润倒挂限制四季度买船,不过二季度买船到港,棕榈油供应维持宽松现实,而消费端仍维持随用随采,节日效应影响相对有限,库存维持增加预期,供过于求格局限制后市上方空间。菜系品种内外运行有所分化,加籽开始交易天气因素,国内三季度菜籽到港仍处于偏高水平,国内菜籽、菜油供应仍较为充足,预计外盘扰动以阶段性为主,中长期仍以供应端宽松为主基调。

二、豆油市场供需情况

2.1

全球大豆供需——美农报告进一步验证全球大豆宽松预期

1)USDA8月报告超预期调高单产,利空市场

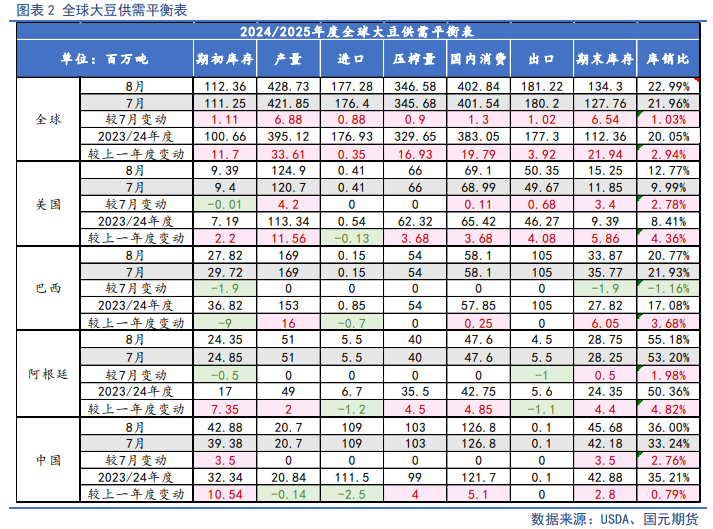

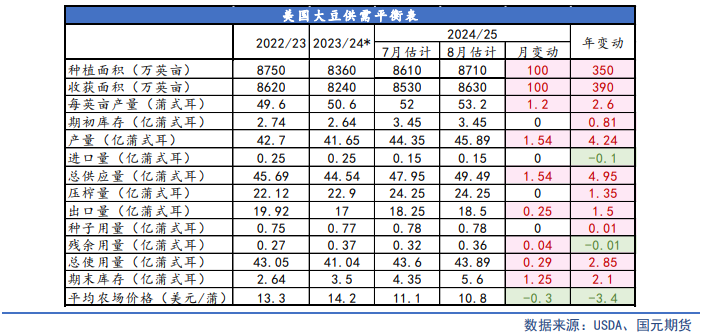

8月12日凌晨,美国农业部发布8月份供需报告,报告超预期上调美豆单产、种植面积、产量以及期末库存,强利空市场。美豆来看,报告预计2024/25年度美国大豆单产达到创纪录的53.2蒲/英亩,高于市场预期的52.5蒲/英亩,高于7月预测的52蒲/英亩,同比增加5.1%;预计大豆种植面积和收获面积分别为8710万英亩和8630万英亩,均较上月调高100万英亩;预计大豆产量达到创纪录的45.89亿蒲,超过分析师平均预期的44.69亿蒲,比上月美国农业部预测的44.35亿蒲高出1.54亿蒲,同比增加10.2%。

同时,报告公布的全球大豆供需平衡表,维持本年度全球大豆供应宽松预期,据报告显示,2024/25年度全球大豆产量达到创纪录的4.287亿吨,其中美国大豆产量较上月上调420万吨,上年度全球大豆产量3.951亿吨。预计2024/25年度全球大豆期末库存1.34亿吨,较上月上调654万吨,较上年度的1.12亿吨大幅增加19.5%。预计2024/25年度全球大豆出口量1.81亿吨,较上月上调102万吨,较上年度的1.77亿吨增加2.2%。

2)Pro Farmer巡查开始,进一步验证美豆丰产

8月下旬开始,Pro Farmer开启今年对大豆七个主产区州的巡查调研,根据调研显示,Pro Farmer估计美国大豆产量为47.4亿蒲,平均单产为54.9蒲/英亩。除了俄亥俄州大豆平均结荚数同比下降,其他州均同比增加,进一步验证本种植季美豆种植表现良好,丰产预期进一步兑现。

具体来看,调研预计2024年爱荷华州大豆平均结荚数为1312.31个,2023年作物巡查为1190.41个。预计2024年明尼苏达州大豆平均结荚数为1036.59个,2023年作物巡查为984.39个。预计2024年伊利诺伊州大豆平均结荚数为1419.11个,2023年作物巡查为1270.61个。预计2024年印第安那州大豆平均结荚数为1409.02个,2023年作物巡查为1309.96个。预计2024年内布拉斯加州大豆平均结荚数为1172.48个,2023年作物巡查为1160.02个。预计2024年南达科他州大豆平均结荚数为1025.89个,2023年作物巡查为1013个。预计2024年俄亥俄州大豆平均结荚数为1229.93个,2023年作物巡查为1252.93个。

3)美豆7月内需强劲,出口销售有所加速

美国全国油籽加工商协会(NOPA)压榨报告显示,美国2024年7月豆油库存为14.99亿磅,市场预期为16.08亿磅,6月份数据为16.22亿磅,2023年7月数据为15.27亿磅;2024年7月大豆压榨量为1.82881亿蒲式耳,市场预期为1.82367亿蒲式耳,6月份数据为1.756亿蒲式耳,2023年7月数据为1.73303亿蒲式耳。报告发布前,分析师表示,7月美国大豆压榨量料升至同期以来的最高水平,豆油库存料降至六个月低位。

美国农业部周度出口销售报告显示,截至8月15日当周,美国2024/25年度净销售量为167.6万吨,一周前为134.4万吨,这一数据超过市场预估的135万吨。2023/24年度大豆净销售减少4.4万吨,创下年度新低,显著低于上周以及四周均值。迄今为止,2023/24年度美国大豆出口销售总量为4589万吨,比去年同期降低13.9%;2024/25年度出口销售量754万吨,去年同期1181万吨。美国农业部出口销售报告显示,截至8月15日当周,美国对中国(仅指大陆)净销售87.4万吨大豆,2023/24年度销售量取消了5.2万吨,2024/25年度的销售量为92.6万吨。迄今为止,美国对华销售2023/24年度大豆总量2451万吨,同比减少21.6%,销售2024/25年度大豆202万吨,去年同期511万吨。

4)巴西大豆出口逐月放慢

巴西全国谷物出口商协会(ANEC)表示,随着巴西港口出口重点转向二季玉米,巴西大豆出口正在逐月放慢,预计巴西8月份大豆出口量816.1万吨,低于一周前估计的817.5万吨,低于7月份的959.4万吨,但高于去年8月份的760.8万吨。

2.2

国内大豆供需——大豆到港高峰已过

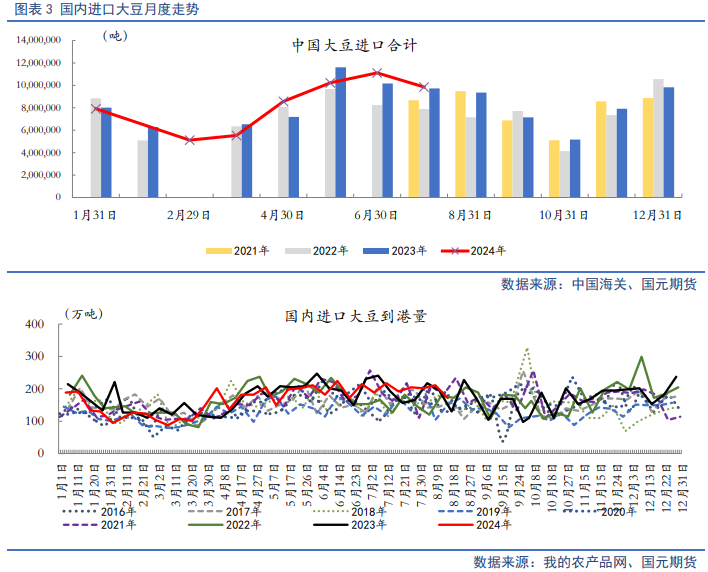

海关数据显示,2024年7月份我国进口大豆985.3万吨,同比增加20.4万吨或2.1%。1-7月我国累计进口大豆5833.3万吨,同比下降79.3万吨或1.3%。1-7月进口大豆平均成本(不含港杂)4107元/吨,较去年同期的4852元/吨下降15.4%。

据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年9月850万吨,10月650万吨。

2.3

国内豆油供需——供强需弱格局将延续

海关数据显示,2024年7月份我国进口食用植物油(不含棕榈油硬脂,下同)64.5万吨,同比 下降16.0%。其中豆油2万吨,同比下降35.4%。

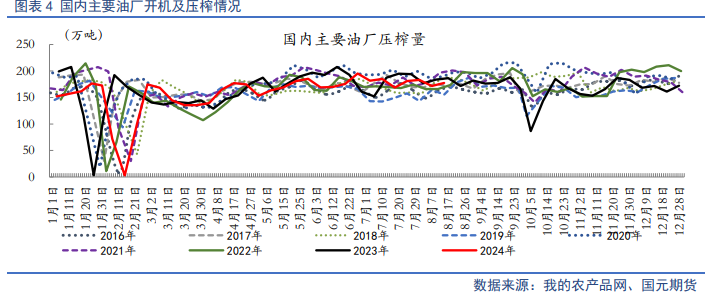

8月国内进口大豆到港量较大,胀库风险之下油厂压榨维持季节性高位,尽管部分地区有停机情况,但国内大部分地区仍维持高开机率,周均在60%左右。根据Mysteel农产品对全国主要油厂的调查情况显示,第33周(8月10日至8月16日)油厂大豆实际压榨量为202.48万吨,开机率为58%;较预估低5.34万吨。虽然近期受豆粕胀库影响,部分油厂有阶段性停机计划,但开机率仍旧处于相对较高位置。

三、棕榈油市场供需情况

3.1

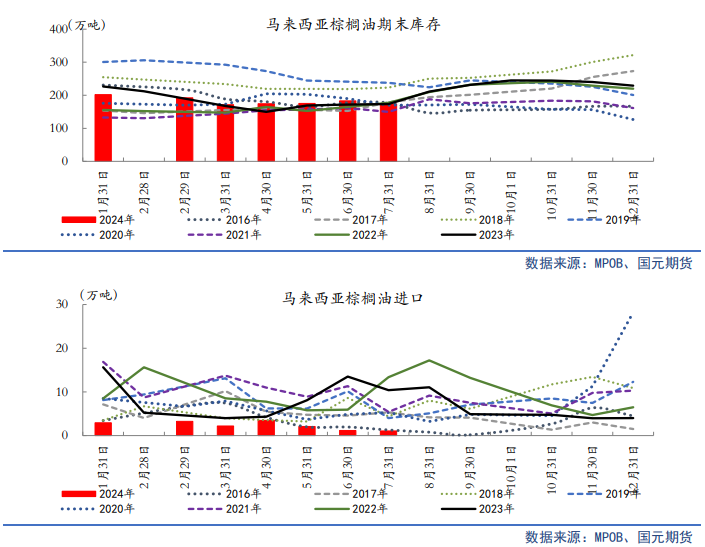

马来西亚棕油供需——7月出口表现低迷,8月存在累库预期

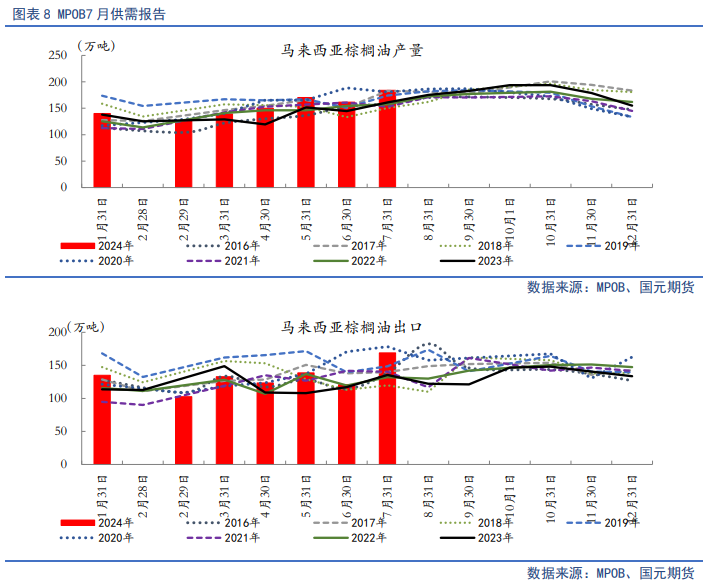

8月中旬,马来西亚棕榈油局(MPOB)发布7月供需报告,报告超预期调高7月出口数据,致最终期末库存低于市场预期,利多市场,不过在美农报告超预期利空打压下,该报告对市场影响相对有限。月度数据显示,7 月份马来西亚棕榈油产量 184 万吨,环比提高 13.97%;出口量 168.9 万吨,环 比提高 39.92%;进口量 10483 吨,环比减少 10.69%;7 月底库存 173.3 万吨,环比降低 5.35%,低 于此前市场预期的 180 万吨。

不过根据高频数据显示,8月以来,马棕产量环比有所下滑,据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年8月1-20日马来西亚棕榈油产量减少1.21%,而出口环比下滑幅度较大,据船运机构公布数据统计,2024年8月1-20日马来西亚棕榈油出口环比下滑18%-20%左右,8月马棕累库预期较强,后续或限制全球棕榈油价格。

3.2

印尼棕榈油供需——政策扰动持续存在

8月以来,印尼先后多次发布政策调整及未来计划,先后针对国内市场义务(DMO)以及生物柴油掺混计划提出多项变化,对全球棕榈油价格带来短期利多支撑。

其中针对国内市场义务,印尼贸易部表示,为了改善廉价食用油的供应,印尼已经修订了其棕榈油国内市场义务(DMO)计划的规则,提高了价格上限。印尼将每升的价格上限从14000印尼盾提高到15700印尼盾(约合1美元),并将DMO目标从每月300000公吨调整为250000公吨。新规则没有提及对出口配额的任何变更,目前出口配额设定为公司根据该计划向当地市场供应棕榈油量的四倍。贸易部尚未立即回应有关新规则将如何影响出口配额的评论请求。

8月下旬,印尼方公布B40开始实施的时间,即自2025年1月1日起,将强制实施含有40%生物柴油的生物燃料油(BBM)标准,即B40。此前印尼自2023年2月1日起已实施B35强制政策,但尚未全面同步。能源和矿产资源部曾给予执行实施的宽容期,直至2023年7月31日。另外,8月,印尼官方发布对B50的预期,以减少棕榈油的出口,但未给出时间线。不过,据此前印尼生物柴油生产商协会表示,今年B35计划将使用1100万吨毛棕榈油,B40计划下将升至1400万吨。Martono表示,B50计划将消耗约1800万吨毛棕榈油,这可能会伤及国内食用油价格和出口,以及政府的出口收入。

3.3

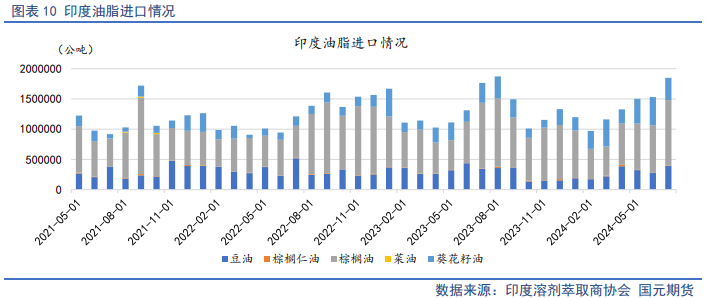

印度棕榈油供需——棕榈油进口环比增加

印度炼油协会(SEA)数据显示,7月份印度植物油进口总量达到190万吨,环比激增22.2%,创下历史单月第二高。7月份食用油进口量为184万吨,环比增长20.5%,创下本年度迄今最高月度进口量,因为精炼厂利用价格回调的机会扩大棕榈油和豆油采购,为即将到来的节日季备货。分品种来看,7月份印度棕榈油进口量为108万吨,环比增长37.6%,创下2023年8月以来最高;豆油进口量为39万吨,环比增长42.1%,创下13个月来最高;葵花籽油进口降至36.7万吨,环比下降21.3%。2023/24年度(11月到次年10月)头9个月,印度食用油进口量为1193.5万吨,比上年度同期的1212.2万吨减少1.5%。

3.4

中国棕榈油供需——三季度维持累库预期

海关数据显示,2024年7月份我国进口食用植物油(不含棕榈油硬脂)64.5万吨,同比下降13.3万吨或17.1%。1-7月我国累计进口食用植物油413.0万吨,同比下降110万吨或21.0%。植物油进口量大幅下降主要是因为棕榈油进口价格持续倒挂,企业买船较少,棕榈油进口量明显减少,供需处于紧平衡。

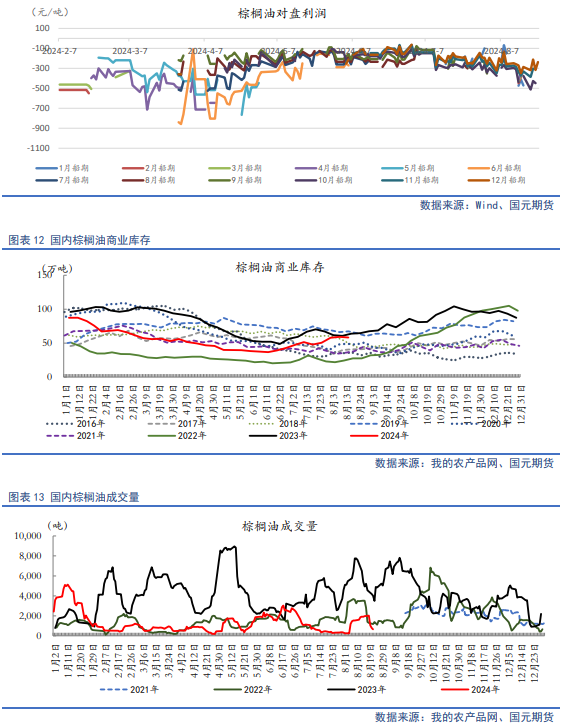

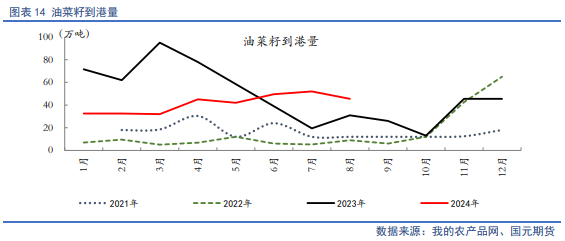

棕榈油进口利润倒挂限制后续买船,供应端压力后续有所缓解,不过由于豆棕价差持续走低导致国内棕榈油消费始终低迷,高价抑制需求,尚未出现明显节日效应,整体来看,棕榈油仍维持供过于求格局,据我的农产品网数据显示,截至2024年8月16日(第33周),全国重点地区棕榈油商业库存58.26万吨,环比上周减少1.06万吨,减幅1.78%;同比去年63.95万吨减少5.69万吨,减幅8.90%。

四、菜油市场供需情况

4.1

全球菜籽供需——全球菜籽供需维持紧平衡

据USDA8月供需平衡报告显示, 2024/2025年度全球菜籽产量达到8788万吨,消费量达到8817万吨,结转库存由846万吨下降到776万吨。分国别来看,加拿大预计增产120万吨,欧盟预计减产110万吨,乌克兰预计减产105万吨,澳大利亚预计减产20万吨。

加拿大农业部7月供需报告上调新季菜籽面积至890.6万公顷,同比减少3万公顷,产量上调至1862.8万吨,同比增产30万吨。新作出口环比上调10万吨,同比上调100万吨。

二季度以来,欧盟菜籽减产预期持续支撑本年度国际菜籽价格,而且随着加拿大菜籽进入关键种植期,天气问题开始进入交易,预计菜籽成本端表现相对稳定。

4.2

中国菜籽菜油供需——国内菜籽菜油供应充足

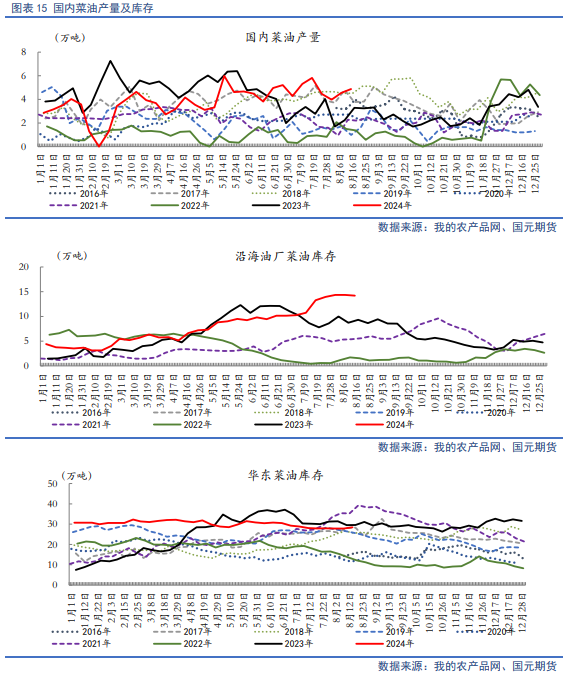

2024年8月,沿海地区进口菜籽预估到港船数7条,菜籽数量约45.5万吨。据海关数据显示,2024年7月国内菜籽进口量为40.58万吨,环比6月减少20.3万吨,减幅33.34%;同比2023年7月增加25.76万吨,增幅173.82%。

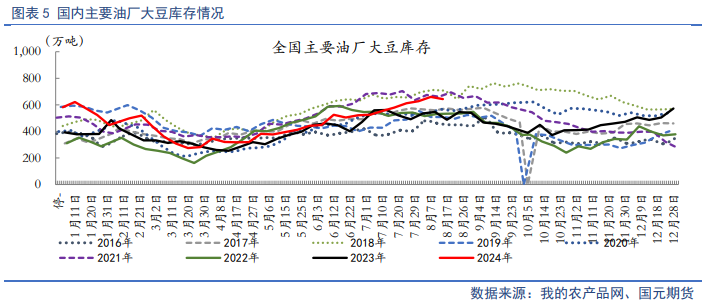

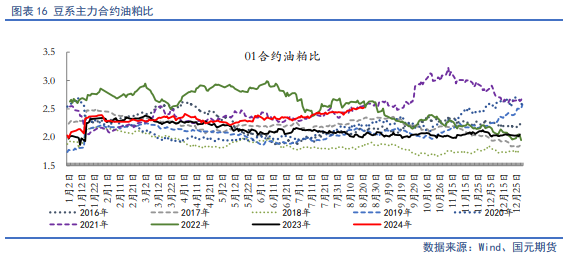

根据当前国内买船情况来看,菜籽压榨量仍处于近年同期高位,菜油供应维持宽松格局。据国家粮油信息中心数据显示,截至8月16日,国内三大油 脂库存总量216万吨,周环比持平,月环比上升14万吨,同比上升17万吨。其中菜籽油库存44万吨,周环比持平,月环比回 升5万吨,同比上升9万吨。

五、行情展望

5.1

单边走势提示

对于后市油脂单边行情,我们认为9月油脂板块将延续分化运行。8月马棕供需两弱,预计开启累库进程,印尼B40政策即将于2025年落地的预期预计对市场有短期利多支撑效应,棕榈油单边相对豆、菜较强。豆油来看,新作丰产预期将在美豆盘面上持续交易,于成本端拖累内盘豆系品种,国内进口大豆到港高峰已过,不过胀库压力下油厂开机强劲,三季度豆油供强需弱格局未变。随着加籽进入关键生长期,国内菜籽成本端或有所扰动,不过欧盟和澳籽减产预期之下,全球菜籽以紧平衡看待,而国内进口菜籽仍维持近年同期高位,菜油供应充分,需求整体以刚性表现为主。豆、菜系供应端压力仍限制价格上方空间。

综合来看,油脂单边预计分化,豆棕、菜棕价差存在操作空间。操作上,9月豆油2501合约参考运行区间7500-8200;棕榈油2501合约参考区间7600-8400;菜籽油2501合约参考区间8100-8700。

5.2

套利机会提示

(1)油粕比

观望。

(2)油脂间价差

受B40政策影响,豆棕价差超预期走缩,前期做扩策略建议止损,关注后市反弹机会。

写作日期:2024年8月27日

作者:刘金鹭

农产品分析师

期货从业资格号:F03086822

投资咨询资格号:Z0019372

(转自:国元期货研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 南宁股票配资